目录

快速导航-

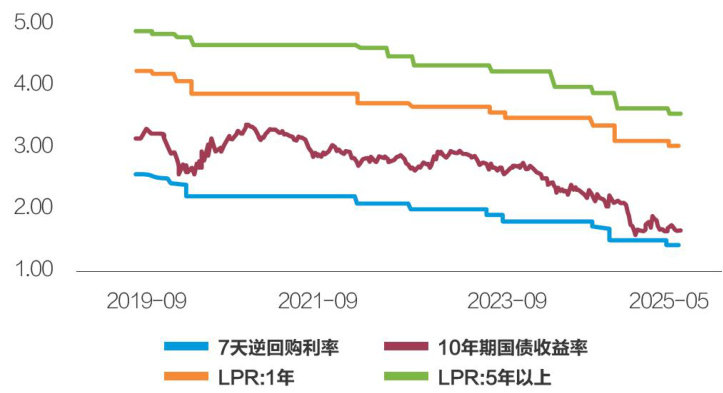

卷首语 | 应对低利率:机遇与挑战

卷首语 | 应对低利率:机遇与挑战

-

最新关注 | 前瞻

最新关注 | 前瞻

-

最新关注 | 回顾

最新关注 | 回顾

-

最新关注 | 精彩观点&数字

最新关注 | 精彩观点&数字

-

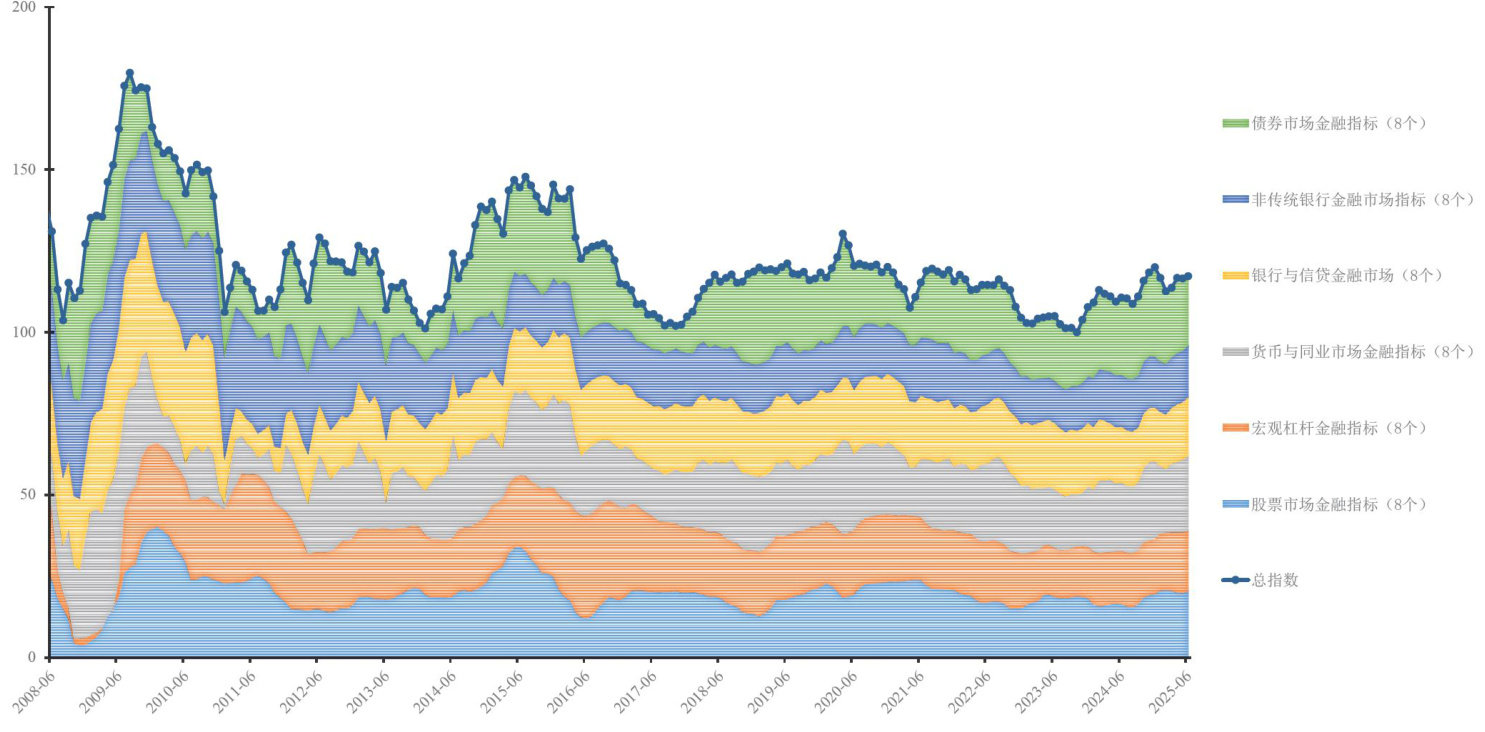

道口金融晴雨指数 | 上半年稳健收官,金融市场迎难而上

道口金融晴雨指数 | 上半年稳健收官,金融市场迎难而上

-

封面专题 | 应对低利率: 机遇与挑战

封面专题 | 应对低利率: 机遇与挑战

-

封面专题 | 推进结构性改革,做好低利率下的风险防控

封面专题 | 推进结构性改革,做好低利率下的风险防控

-

封面专题 | 低利率下人民币汇率动向与汇率政策

封面专题 | 低利率下人民币汇率动向与汇率政策

-

封面专题 | 低利率环境下寿险业经营的海外经验及启示

封面专题 | 低利率环境下寿险业经营的海外经验及启示

-

封面专题 | 低利率下的储蓄一投资缺口和银行应对策略

封面专题 | 低利率下的储蓄一投资缺口和银行应对策略

-

封面专题 | 低利率环境下券商资管如何突围

封面专题 | 低利率环境下券商资管如何突围

-

封面专题 | 低利率环境与房地产 “止跌回稳”

封面专题 | 低利率环境与房地产 “止跌回稳”

-

封面专题 | 低利率环境下银行理财子公司资产配置路径思考

封面专题 | 低利率环境下银行理财子公司资产配置路径思考

-

封面专题 | 低利率时代金融机构的韧性重塑之路

封面专题 | 低利率时代金融机构的韧性重塑之路

-

封面专题 | 低利率时代的银行资产负债管理

封面专题 | 低利率时代的银行资产负债管理

-

封面专题 | 低利率时代日本资管行业如何应对

封面专题 | 低利率时代日本资管行业如何应对

-

封面专题 | 大型银行利息业务转型应对低利率环境的国际经验及启示

封面专题 | 大型银行利息业务转型应对低利率环境的国际经验及启示

-

封面专题 | 全球低利率周期下的中国货币政策选择

封面专题 | 全球低利率周期下的中国货币政策选择

-

宏观经济 | 生物多样性金融产品创新现状及规模化思考

宏观经济 | 生物多样性金融产品创新现状及规模化思考

-

宏观经济 | 充分认识国债对现代经济的重要意义

宏观经济 | 充分认识国债对现代经济的重要意义

-

政策与监管 | 加强金融监管理论研究与人才培养助力金融强国建设

政策与监管 | 加强金融监管理论研究与人才培养助力金融强国建设

-

政策与监管 | 稳定币发展前景与全球金融治理体系变革

政策与监管 | 稳定币发展前景与全球金融治理体系变革

-

银行与保险 | 关于商业银行信用卡业务发展方向的研究

银行与保险 | 关于商业银行信用卡业务发展方向的研究

-

银行与保险 | 银行业开展股权投资的实践探索

银行与保险 | 银行业开展股权投资的实践探索

-

资本市场 | 低利率背景下我国商业银行估值修复的底层逻辑

资本市场 | 低利率背景下我国商业银行估值修复的底层逻辑

-

资本市场 | 网络荐股行为的监管困境与规制进路

资本市场 | 网络荐股行为的监管困境与规制进路

-

财富与资管 | 银行业发展养老金融业务的前景展望

财富与资管 | 银行业发展养老金融业务的前景展望

-

金融与科技 | 商业银行应用大语言模型的可解释性挑战

金融与科技 | 商业银行应用大语言模型的可解释性挑战

-

金融与科技 | RWA:数实融合时代下数字金融的创新探索与实践

金融与科技 | RWA:数实融合时代下数字金融的创新探索与实践

-

论文故事汇 | 谁持有主权债,以及它为什么重要

论文故事汇 | 谁持有主权债,以及它为什么重要

-

道口研究 | 借力产业资本:科创企业破局发展的路径和策略

道口研究 | 借力产业资本:科创企业破局发展的路径和策略

-

国际 | 全球主要国债市场的特征和走势分析

国际 | 全球主要国债市场的特征和走势分析

-

国际 | 美国国债还是安全资产吗

国际 | 美国国债还是安全资产吗

-

金融人文 | 小亚细亚的琥珀金币与西方钱币的起源

金融人文 | 小亚细亚的琥珀金币与西方钱币的起源

登录

登录