- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

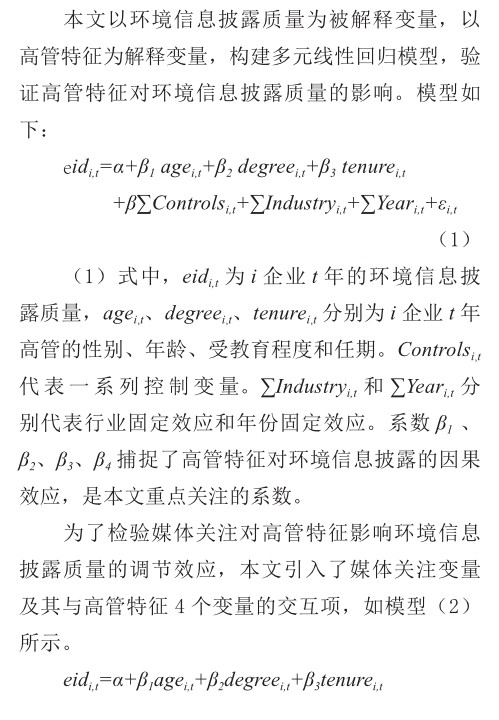

实证研究 | 可持续发展视角下高管个人特征、媒体关注与企业环境信息披露

实证研究 | 可持续发展视角下高管个人特征、媒体关注与企业环境信息披露

-

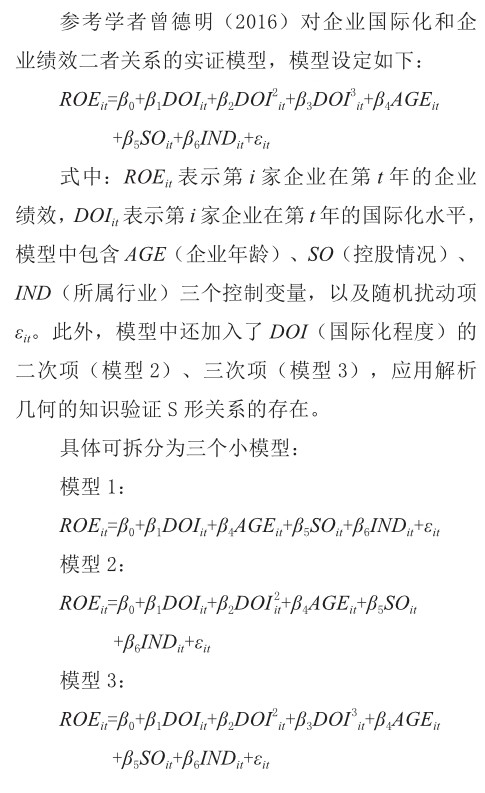

实证研究 | 中国企业跨国发展对其经营绩效的影响

实证研究 | 中国企业跨国发展对其经营绩效的影响

-

财务管理 | 联合体工程承包模式的收入确认探讨

财务管理 | 联合体工程承包模式的收入确认探讨

-

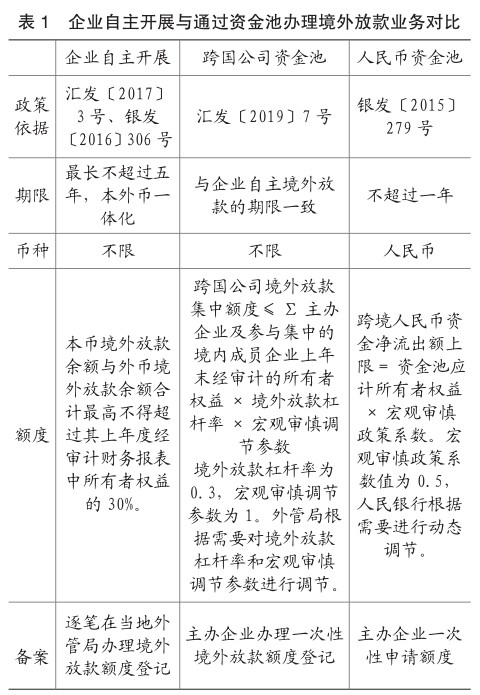

财务管理 | 企业加入集团跨境资金池利弊分析

财务管理 | 企业加入集团跨境资金池利弊分析

-

财务管理 | 国际化经营企业境外司库体系建设探讨

财务管理 | 国际化经营企业境外司库体系建设探讨

-

财务管理 | 独立董事视角下的上市公司财务及内控合规监督

财务管理 | 独立董事视角下的上市公司财务及内控合规监督

-

财务管理 | 事业单位全面预算管理的问题探究

财务管理 | 事业单位全面预算管理的问题探究

-

财务管理 | 城投公司PPP项目的财务评估与资金筹措策略

财务管理 | 城投公司PPP项目的财务评估与资金筹措策略

-

文献研究 | 数字化转型与企业融资研究综述

文献研究 | 数字化转型与企业融资研究综述

-

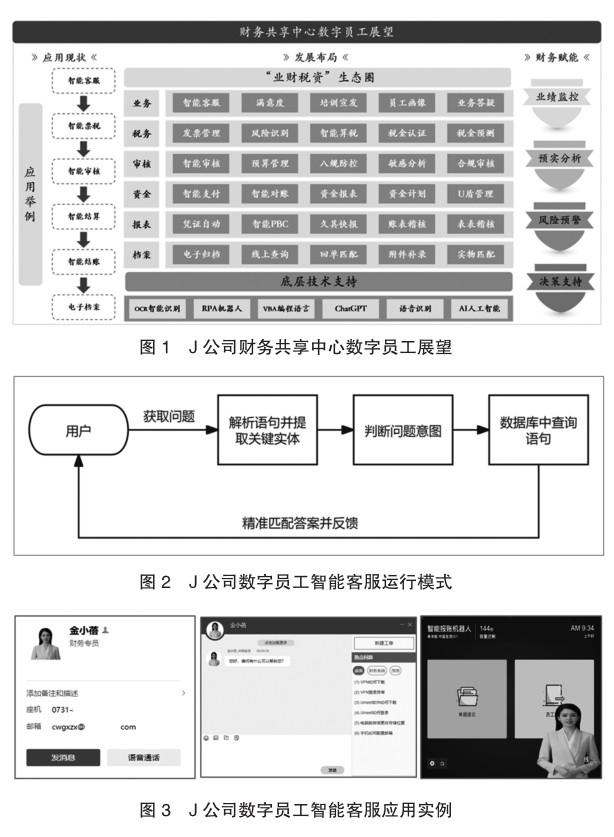

中化财会论坛 | 数字员工赋能财务共享中心提质增效研究

中化财会论坛 | 数字员工赋能财务共享中心提质增效研究

-

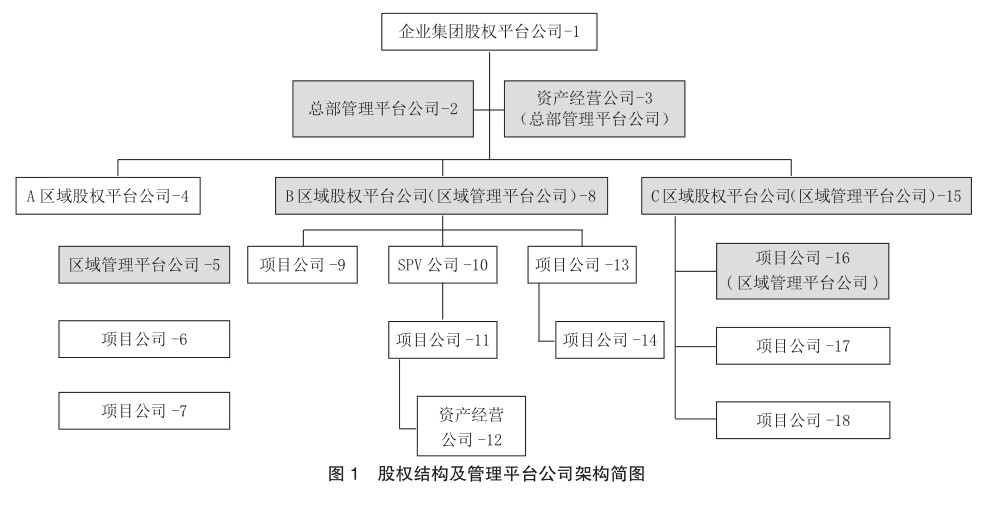

中化财会论坛 | 企业集团总部管理公司费用中心迭代为利润中心初探

中化财会论坛 | 企业集团总部管理公司费用中心迭代为利润中心初探

-

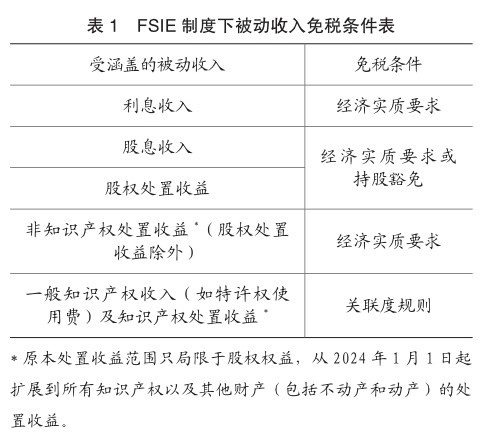

中化财会论坛 | FSIE实施对ABC集团在港SPV管理的综合影响及应对建议

中化财会论坛 | FSIE实施对ABC集团在港SPV管理的综合影响及应对建议

-

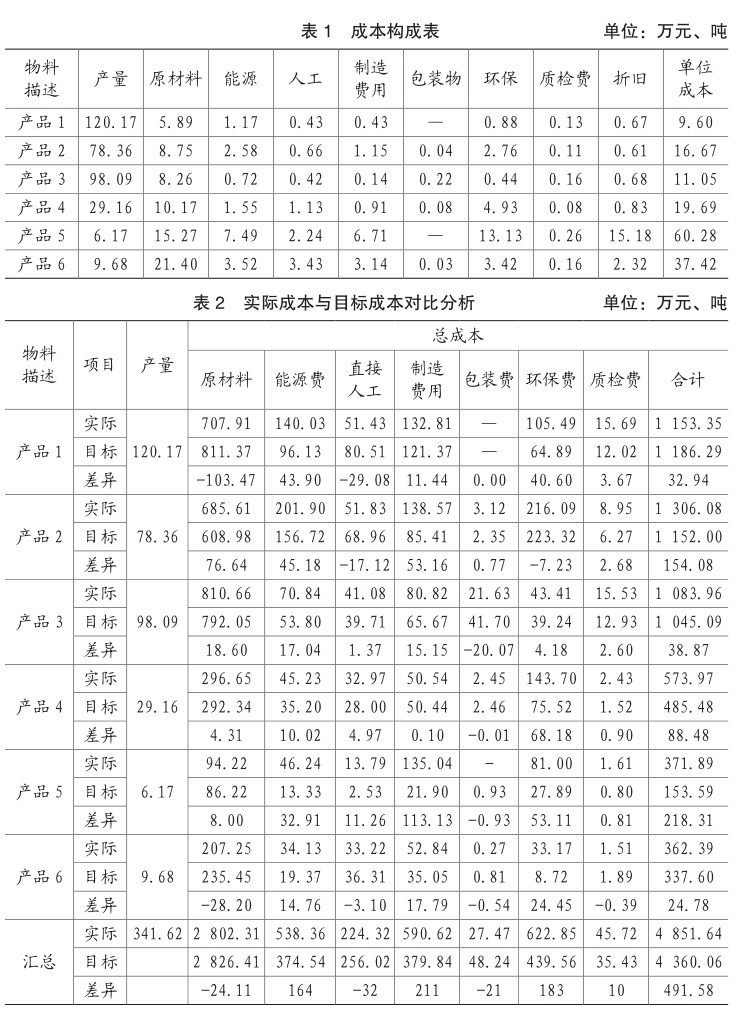

中化财会论坛 | 管理会计工具在企业降本增效中的运用

中化财会论坛 | 管理会计工具在企业降本增效中的运用

-

中化财会论坛 | 关于价格下行周期下成本管控的探讨

中化财会论坛 | 关于价格下行周期下成本管控的探讨

-

中化财会论坛 | 集团控股公司的业务实体化和税收优化之路

中化财会论坛 | 集团控股公司的业务实体化和税收优化之路

-

税务管理 | “以数治税”背景下企业税务风险分析及应对策略

税务管理 | “以数治税”背景下企业税务风险分析及应对策略

-

税务管理 | 软件和信息技术服务业企业税务风险管控研究

税务管理 | 软件和信息技术服务业企业税务风险管控研究

-

审计 | 我国古代审计监督思想刍议

审计 | 我国古代审计监督思想刍议

过往期刊

更多-

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录