目录

快速导航-

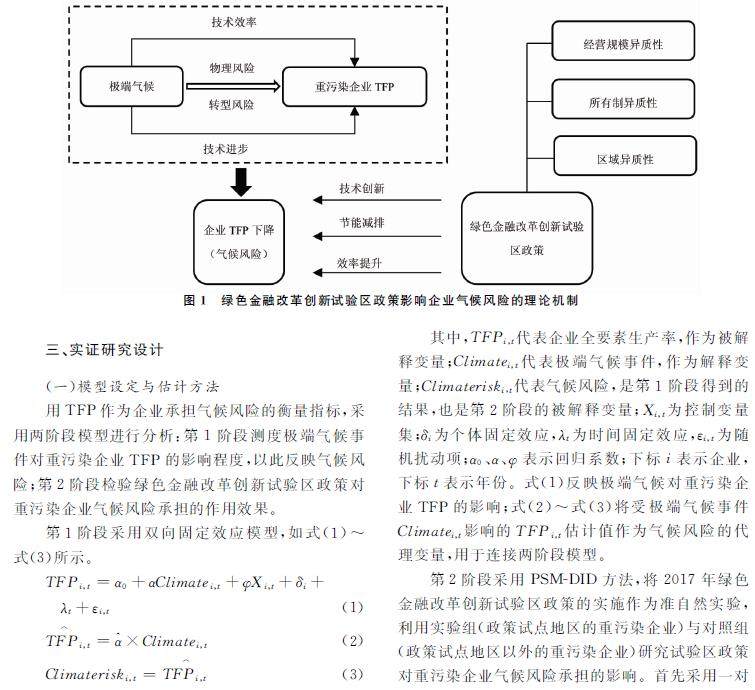

金融与保险 | 绿色金融改革创新试验区政策如何影响企业气候风险

金融与保险 | 绿色金融改革创新试验区政策如何影响企业气候风险

-

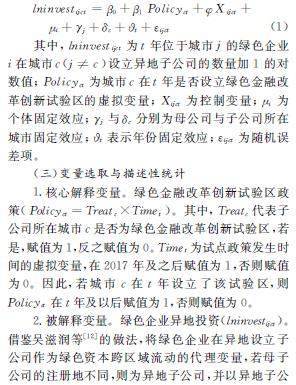

金融与保险 | 绿色金融改革创新试验区政策与绿色资本跨区域流动

金融与保险 | 绿色金融改革创新试验区政策与绿色资本跨区域流动

-

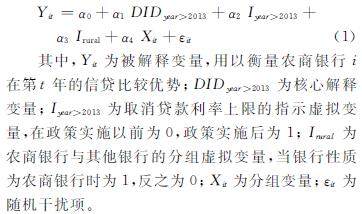

金融与保险 | 利率市场化、信贷市场竞争与农商银行比较优势

金融与保险 | 利率市场化、信贷市场竞争与农商银行比较优势

-

金融与保险 | 金融科技发展对城市金融韧性的影响研究

金融与保险 | 金融科技发展对城市金融韧性的影响研究

-

金融与保险 | 数字金融对居民住房支付能力的影响研究

金融与保险 | 数字金融对居民住房支付能力的影响研究

-

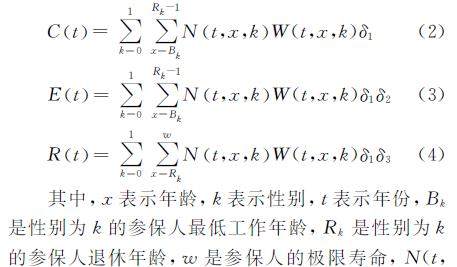

金融与保险 | 老龄化时代如何厘定职工医保长期精算平衡费率?

金融与保险 | 老龄化时代如何厘定职工医保长期精算平衡费率?

-

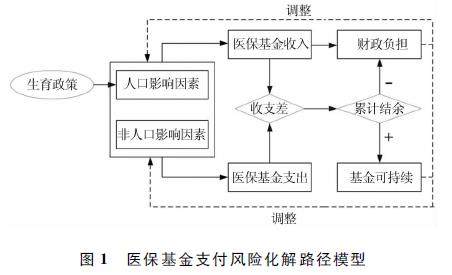

金融与保险 | 何以化解基本医疗保险基金支付风险?

金融与保险 | 何以化解基本医疗保险基金支付风险?

-

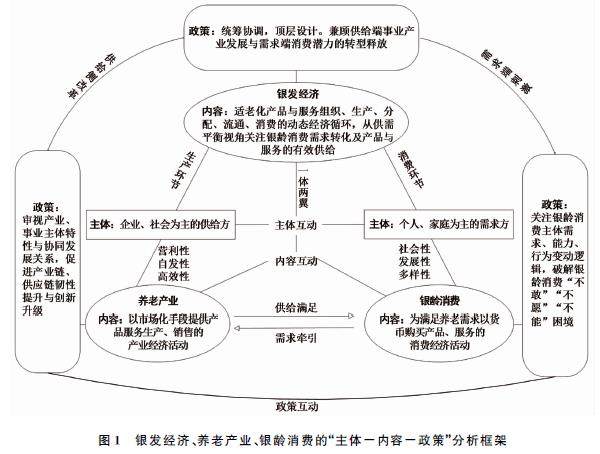

财经智库 | 银发经济、养老产业、银龄消费概念及其关系辨析

财经智库 | 银发经济、养老产业、银龄消费概念及其关系辨析

-

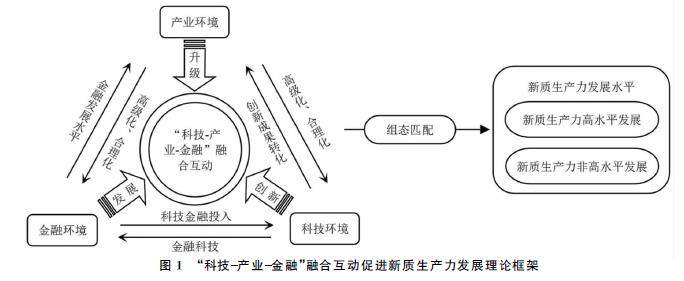

财经智库 | “科技产业金融”融合互动与新质生产力发展路径

财经智库 | “科技产业金融”融合互动与新质生产力发展路径

-

证券与投资 | 创新期望落差对企业并购依赖的影响

证券与投资 | 创新期望落差对企业并购依赖的影响

-

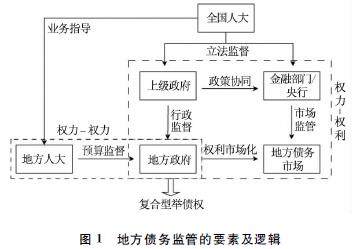

财政与税务 | 从分业到融合:地方债务风险治理范式的转型及实现路径

财政与税务 | 从分业到融合:地方债务风险治理范式的转型及实现路径

-

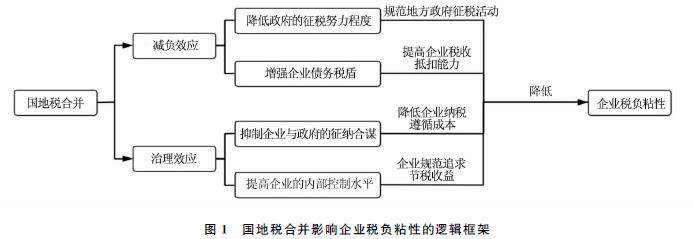

财政与税务 | 税收征管体制改革与企业税负粘性

财政与税务 | 税收征管体制改革与企业税负粘性

-

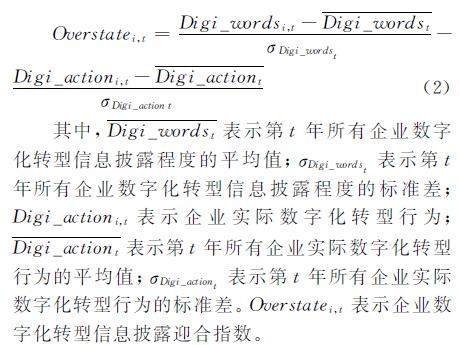

财务与会计 | 融资约束与企业数字化转型信息披露迎合行为

财务与会计 | 融资约束与企业数字化转型信息披露迎合行为

-

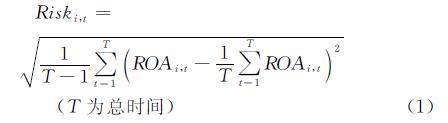

财务与会计 | 风险承担会抑制民营企业绩效吗?

财务与会计 | 风险承担会抑制民营企业绩效吗?

-

乡村振兴 | 数字经济赋能城乡共同富裕的机理与路径

乡村振兴 | 数字经济赋能城乡共同富裕的机理与路径

-

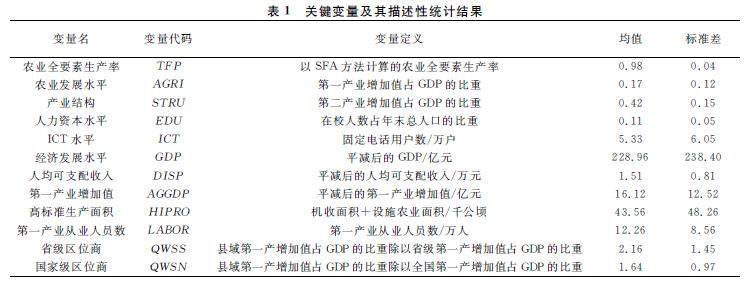

乡村振兴 | 农村电商对农业全要素生产率的影响研究

乡村振兴 | 农村电商对农业全要素生产率的影响研究

-

经济管理 | 社会加速背景下数字劳动的时间悖论及应对

经济管理 | 社会加速背景下数字劳动的时间悖论及应对

-

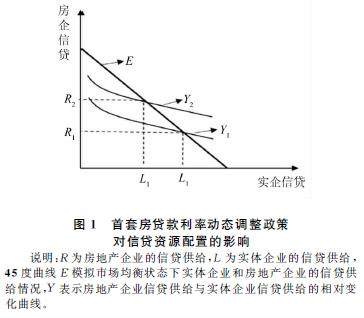

经济管理 | 首套房贷款利率动态调整政策、住房价格与实体企业信贷

经济管理 | 首套房贷款利率动态调整政策、住房价格与实体企业信贷

-

经济法 | 论我国消费者数据治理的精巧规制

经济法 | 论我国消费者数据治理的精巧规制

-

经济法 | 竞争者作为行政行为第三人的诉讼适格

经济法 | 竞争者作为行政行为第三人的诉讼适格

登录

登录