目录

快速导航-

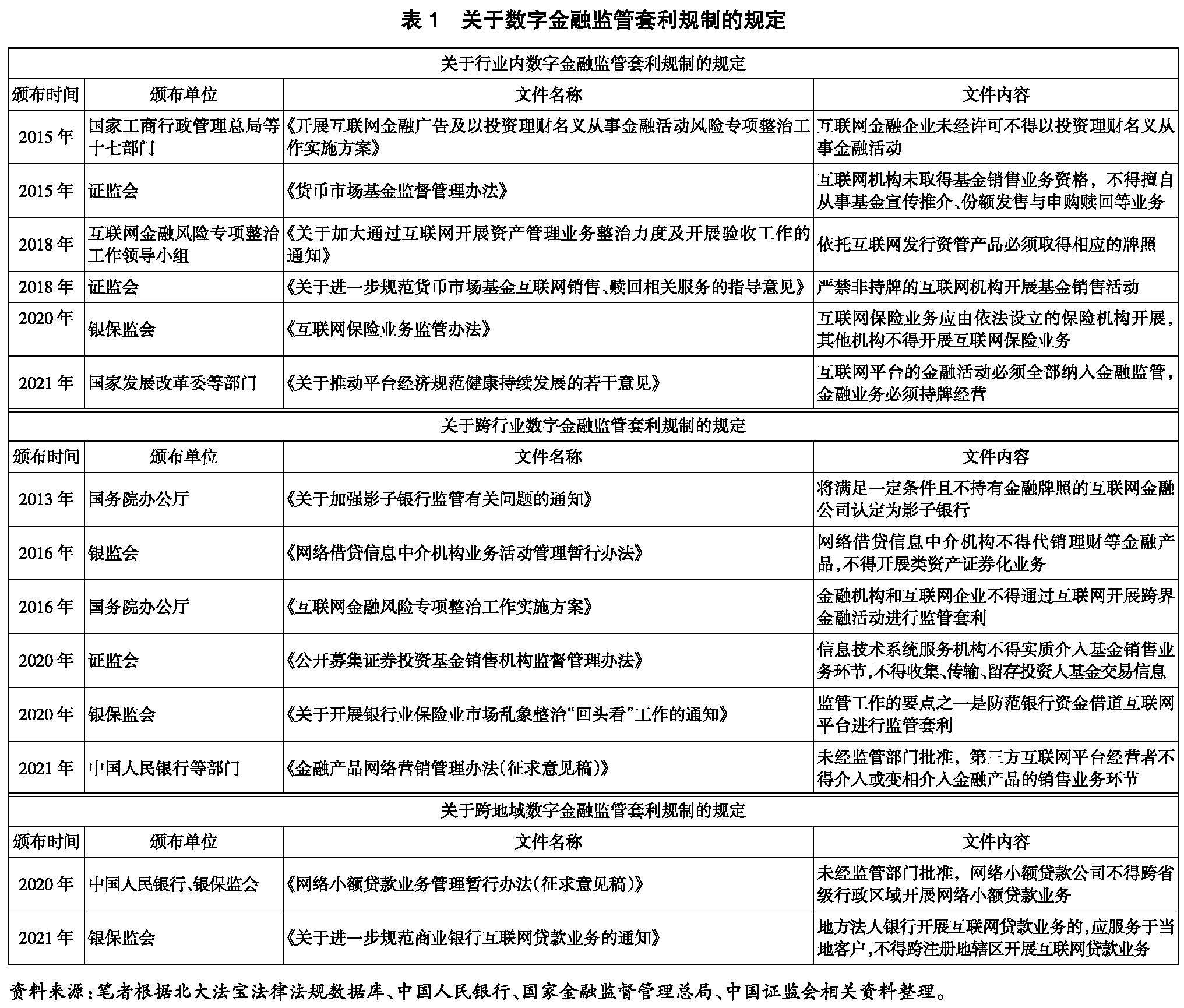

本期聚焦:数字金融 | 数字金融监管套利规制探析

本期聚焦:数字金融 | 数字金融监管套利规制探析

-

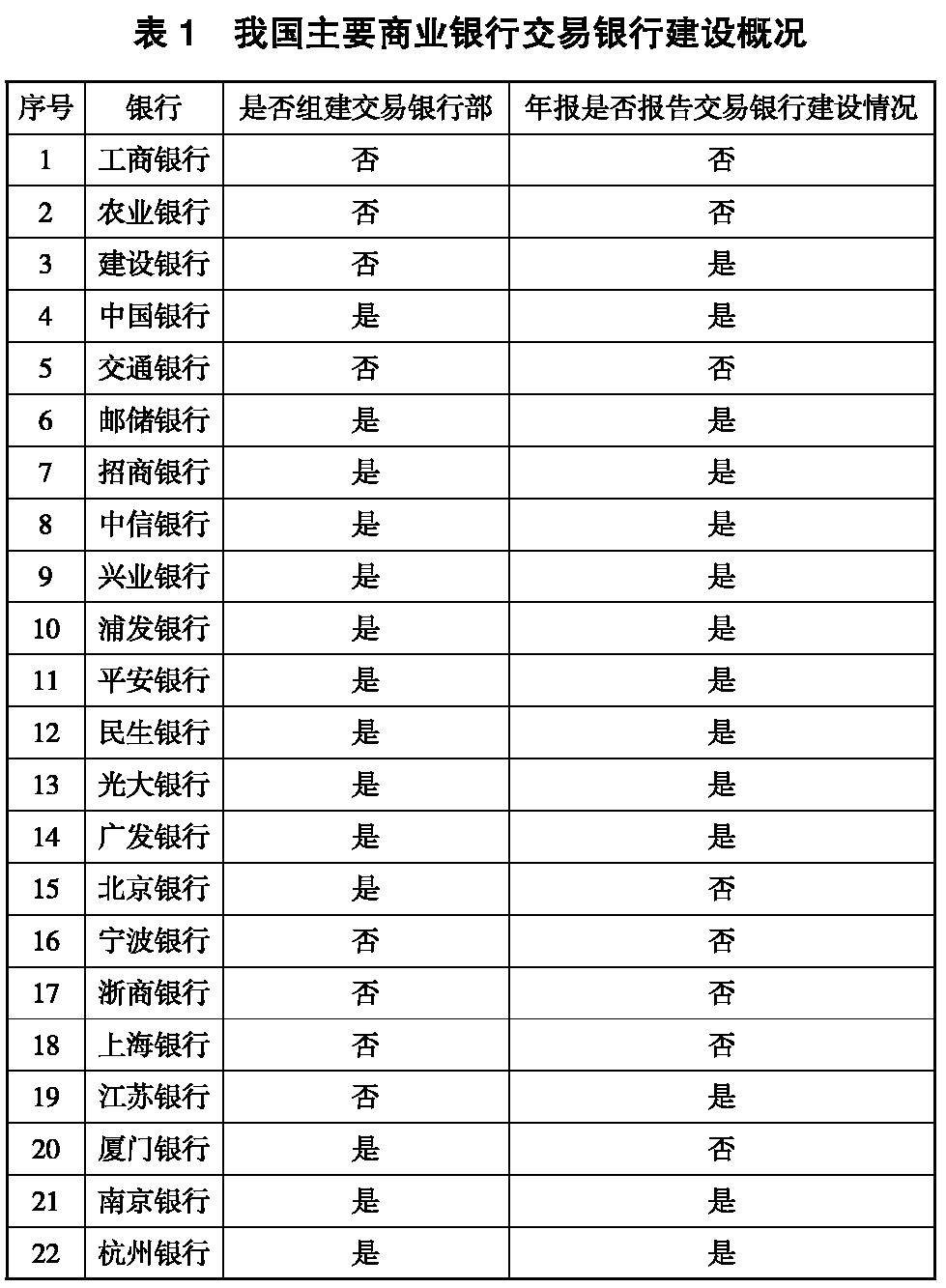

本期聚焦:数字金融 | 商业银行数字化转型趋势下交易银行业务发展路径

本期聚焦:数字金融 | 商业银行数字化转型趋势下交易银行业务发展路径

-

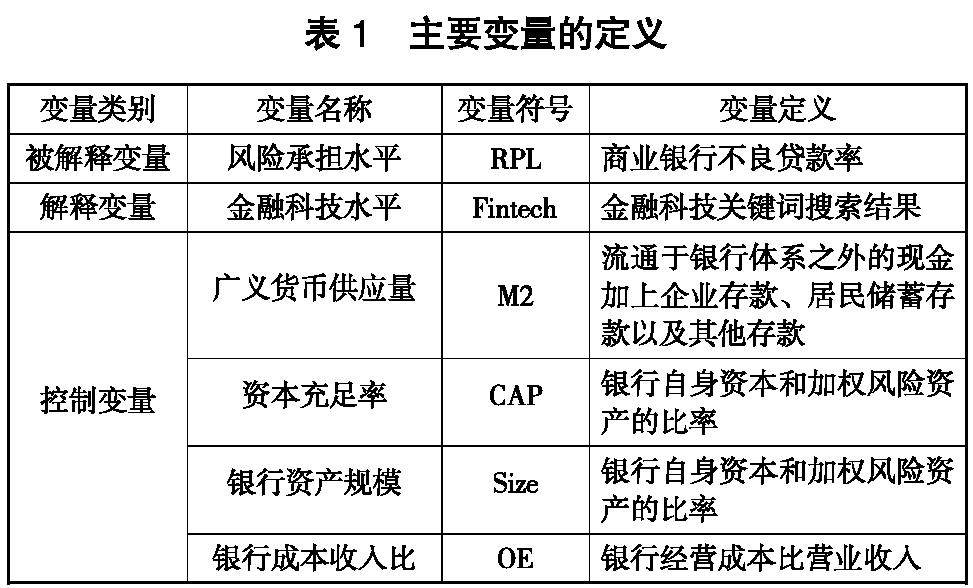

本期聚焦:数字金融 | 金融科技对商业银行风险承担的影响研究

本期聚焦:数字金融 | 金融科技对商业银行风险承担的影响研究

-

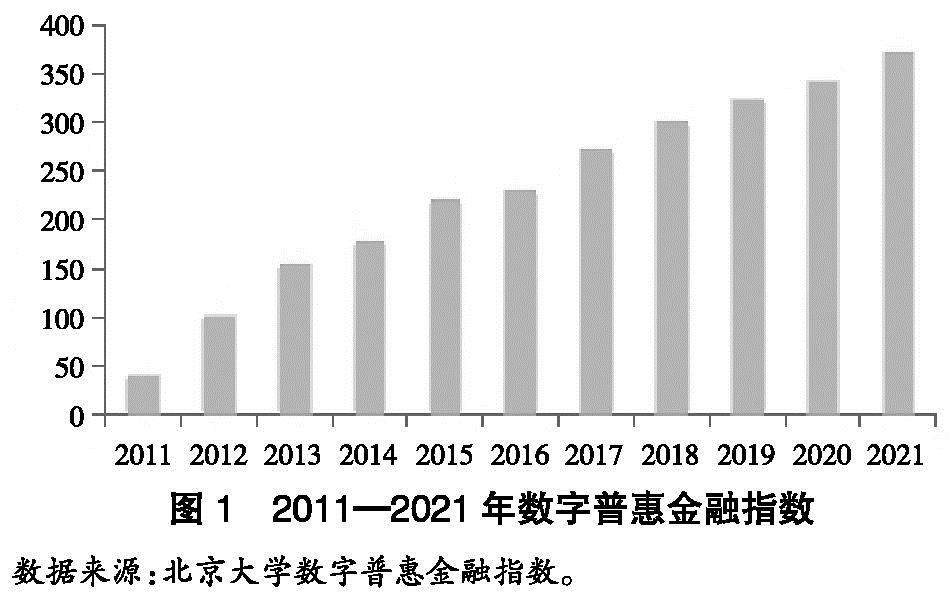

本期聚焦:数字金融 | 金融科技对货币政策信贷渠道传导效应的影响

本期聚焦:数字金融 | 金融科技对货币政策信贷渠道传导效应的影响

-

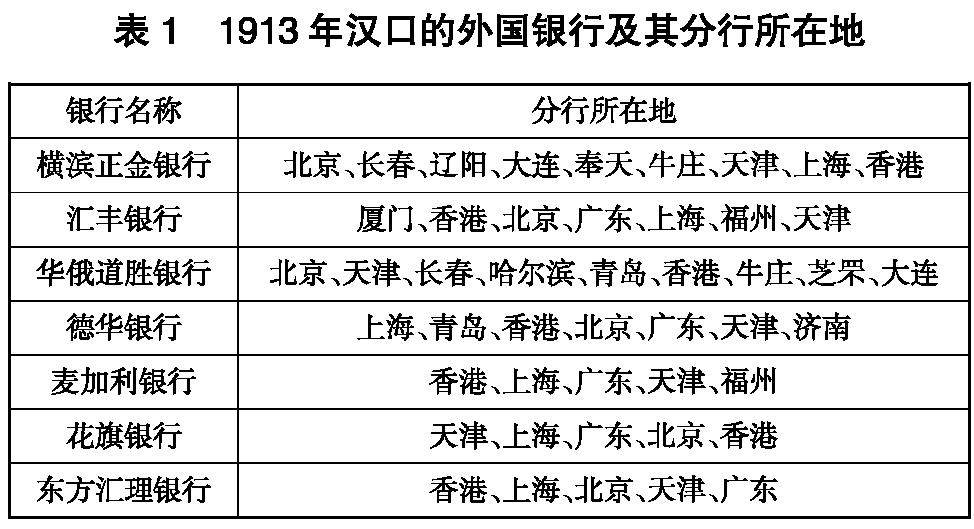

红色金融 | 1912年前后汉口金融业变迁研究

红色金融 | 1912年前后汉口金融业变迁研究

-

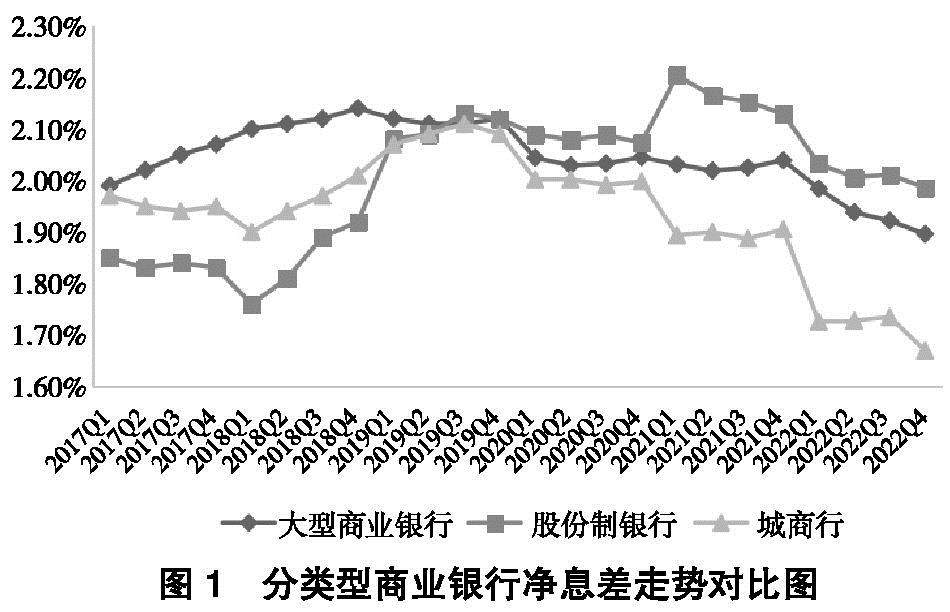

观察思考 | 城市商业银行转型发展的实践经验与启示

观察思考 | 城市商业银行转型发展的实践经验与启示

-

观察思考 | 河北省对美出口变化和对外直接投资情况调研

观察思考 | 河北省对美出口变化和对外直接投资情况调研

-

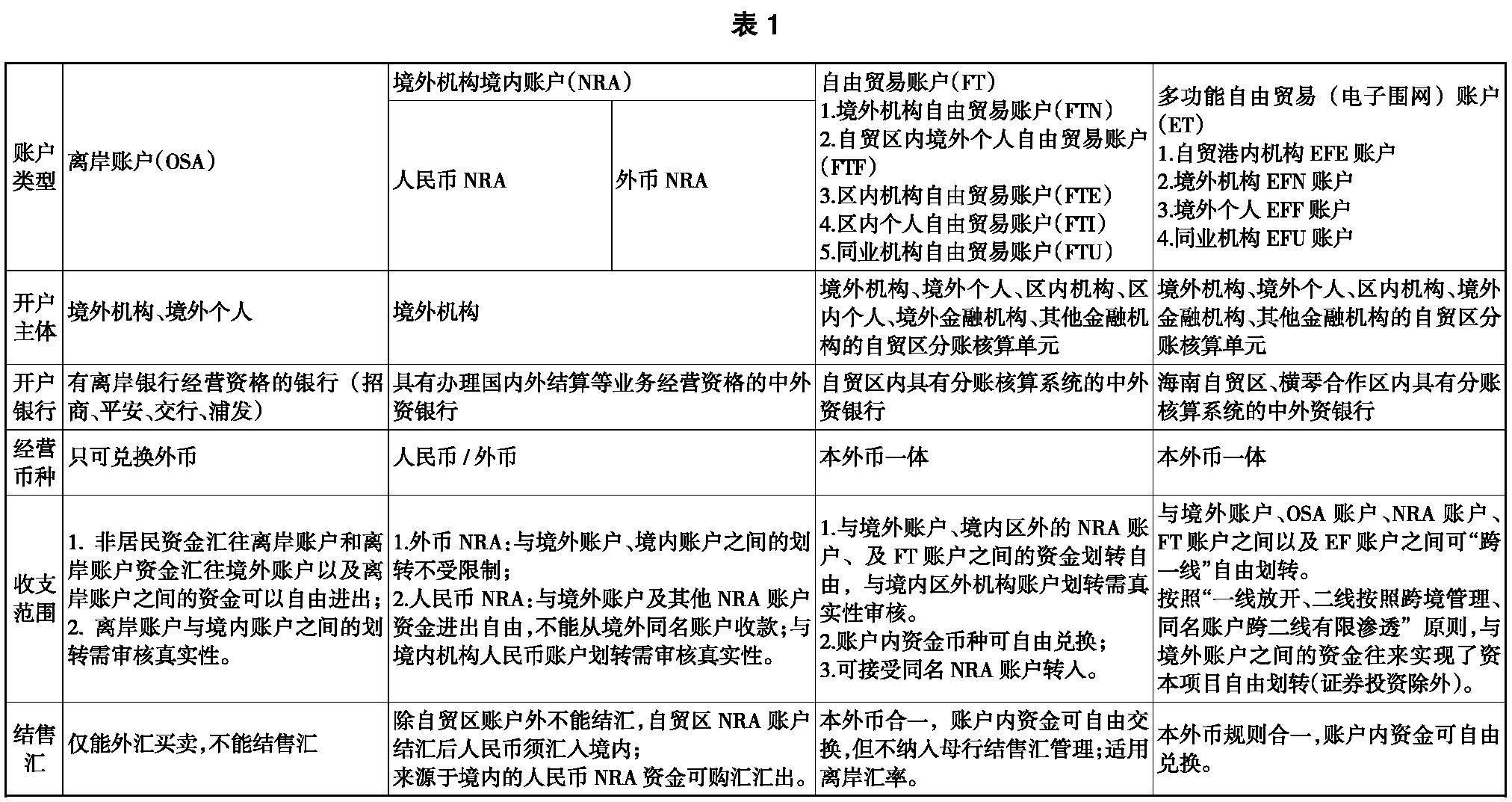

观察思考 | 离岸类境内外同名账户资金划转风险管理研究

观察思考 | 离岸类境内外同名账户资金划转风险管理研究

-

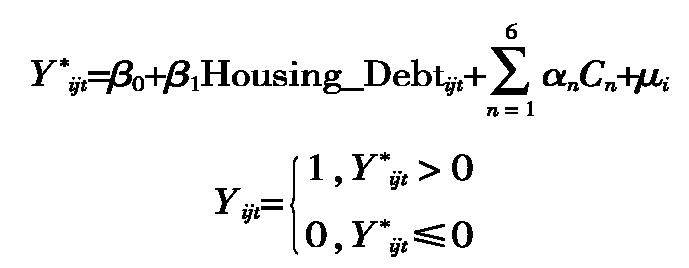

理论探讨 | 住房负债对家庭资产配置的影响

理论探讨 | 住房负债对家庭资产配置的影响

-

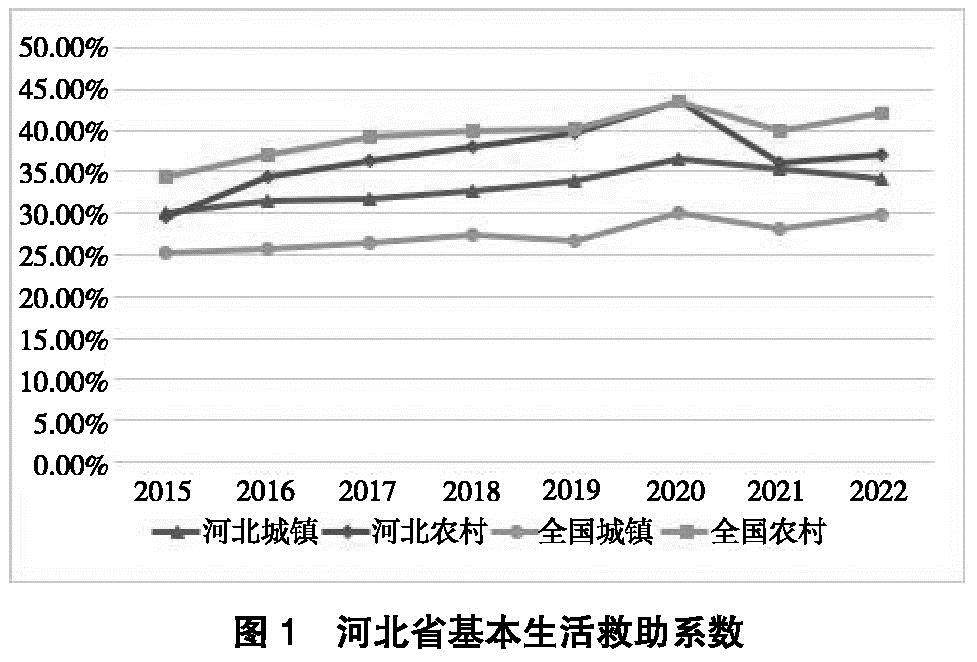

理论探讨 | 地区经济发展对城乡最低生活保障水平的影响

理论探讨 | 地区经济发展对城乡最低生活保障水平的影响

-

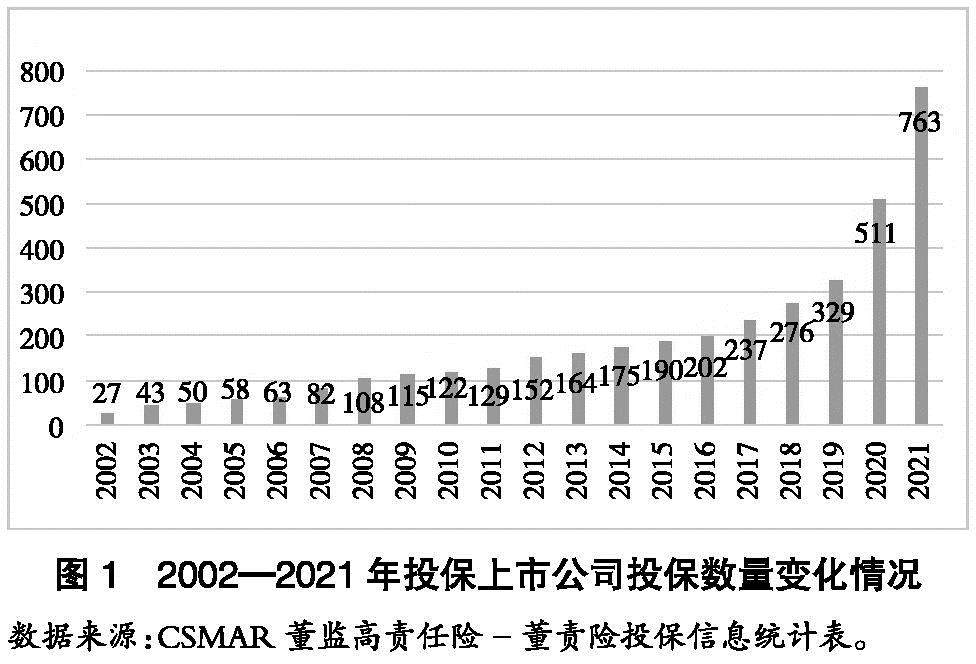

保险市场 | 董事高管责任保险能否助力企业高质量发展?

保险市场 | 董事高管责任保险能否助力企业高质量发展?

-

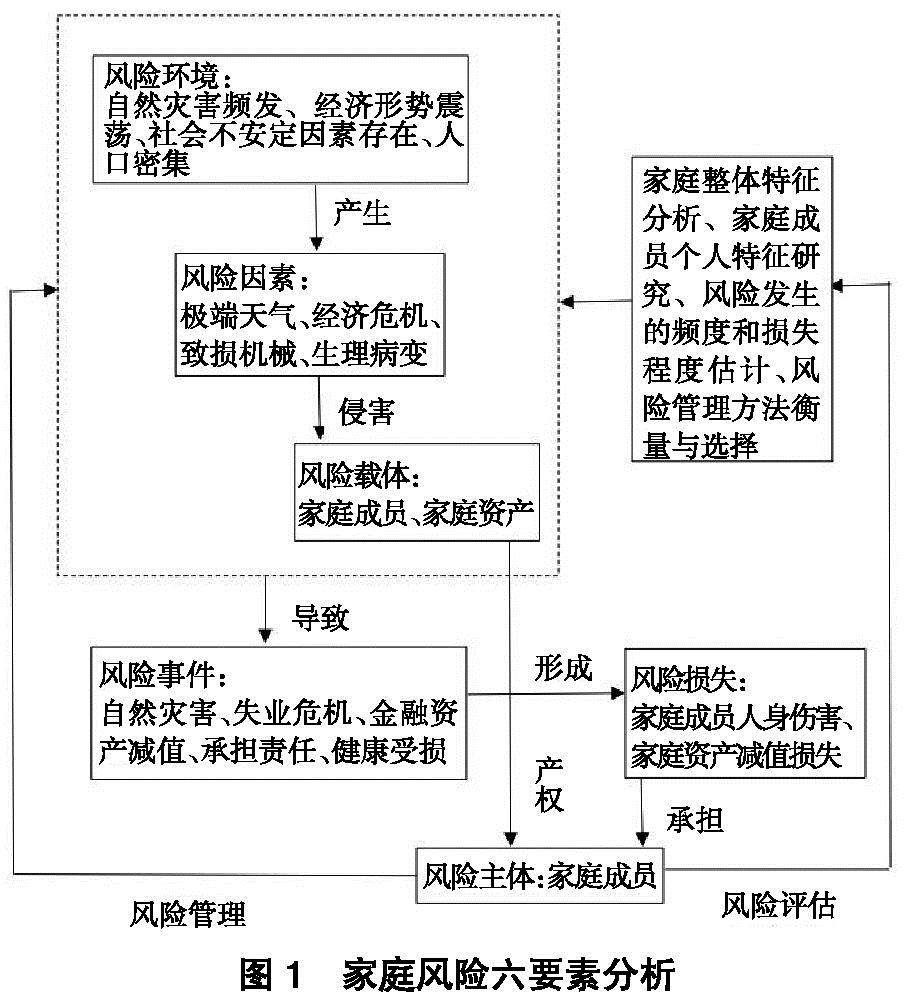

保险市场 | 基于家庭风险分析的商业保险需求影响因素研究

保险市场 | 基于家庭风险分析的商业保险需求影响因素研究

登录

登录