- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

学术探讨 | 商业银行普惠金融如何助力共同富裕目标实现?

学术探讨 | 商业银行普惠金融如何助力共同富裕目标实现?

-

学术探讨 | 上市公司信息披露质量对股价 极端波动的影响研究

学术探讨 | 上市公司信息披露质量对股价 极端波动的影响研究

-

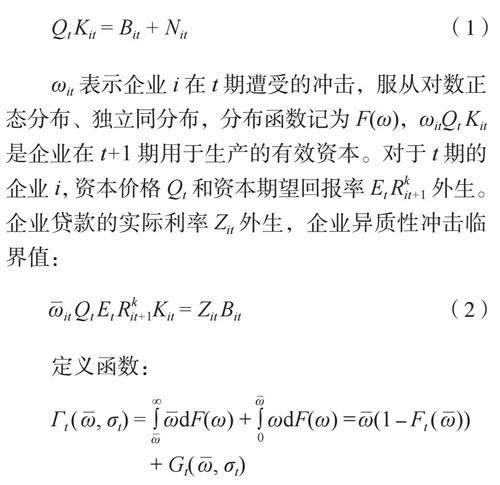

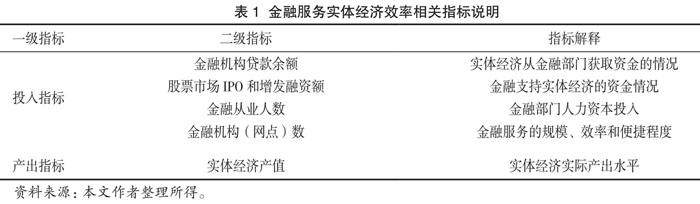

学术探讨 | 金融服务实体经济效率测度及影响因素研究

学术探讨 | 金融服务实体经济效率测度及影响因素研究

-

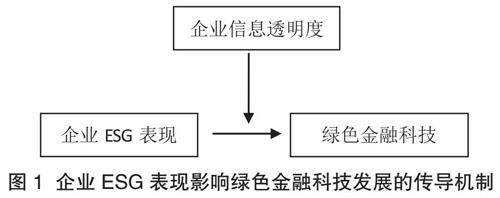

绿色金融 | 企业ESG表现对绿色金融科技发展的 影响及机制分析

绿色金融 | 企业ESG表现对绿色金融科技发展的 影响及机制分析

-

绿色金融 | “惩罚”还是“激励”?

绿色金融 | “惩罚”还是“激励”?

-

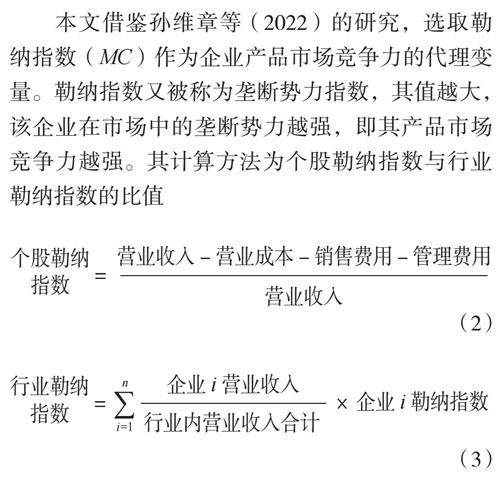

绿色金融 | 绿色信贷政策会影响企业产品市场竞争力吗?

绿色金融 | 绿色信贷政策会影响企业产品市场竞争力吗?

-

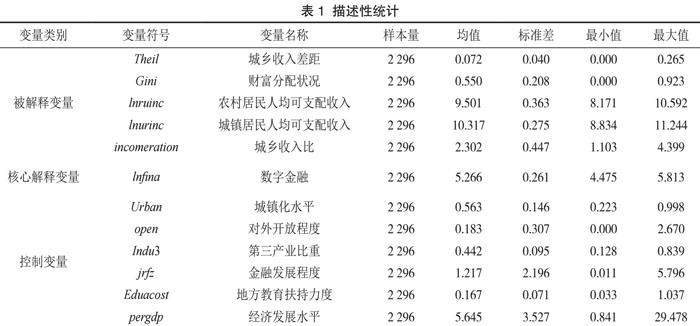

数字金融 | 数字金融对居民收入分配的影响及传导机制研究

数字金融 | 数字金融对居民收入分配的影响及传导机制研究

-

数字金融 | 数字金融业态冲击、银行数字化转型 与信贷结构调整

数字金融 | 数字金融业态冲击、银行数字化转型 与信贷结构调整

登录

登录