- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

行长视点 | 贯彻中央金融工作会议精神 服务实现“三高四新”美好蓝图

行长视点 | 贯彻中央金融工作会议精神 服务实现“三高四新”美好蓝图

-

绿色金融 | 债券发行环保效应、绿色债券评级准确度与评级机制的监管效果

绿色金融 | 债券发行环保效应、绿色债券评级准确度与评级机制的监管效果

-

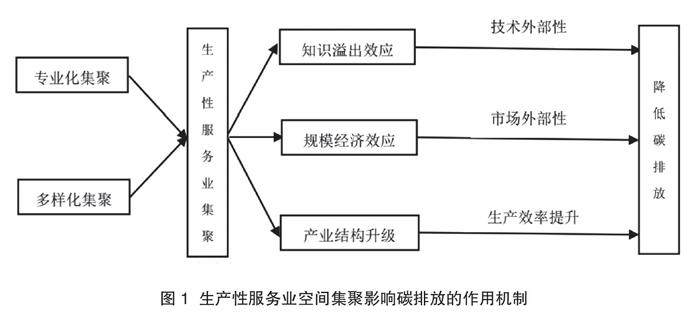

绿色金融 | 生产性服务业集聚真的促进了碳减排吗?

绿色金融 | 生产性服务业集聚真的促进了碳减排吗?

-

绿色金融 | 财务宽裕对企业绿色创新的影响机制与实证检验

绿色金融 | 财务宽裕对企业绿色创新的影响机制与实证检验

-

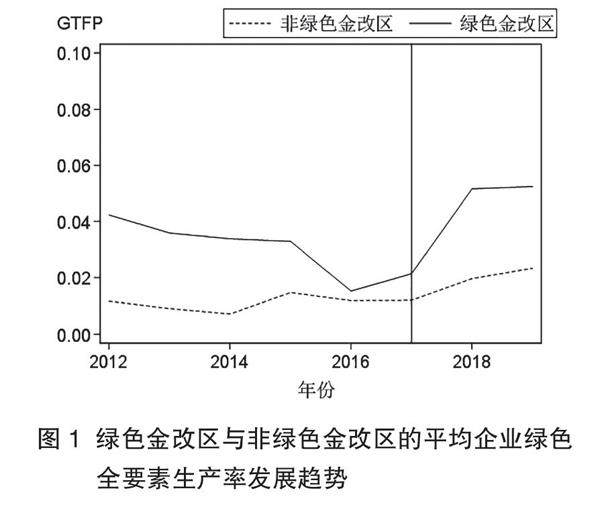

绿色金融 | 绿色金融改革创新促进企业绿色全要素生产率增长了吗?

绿色金融 | 绿色金融改革创新促进企业绿色全要素生产率增长了吗?

-

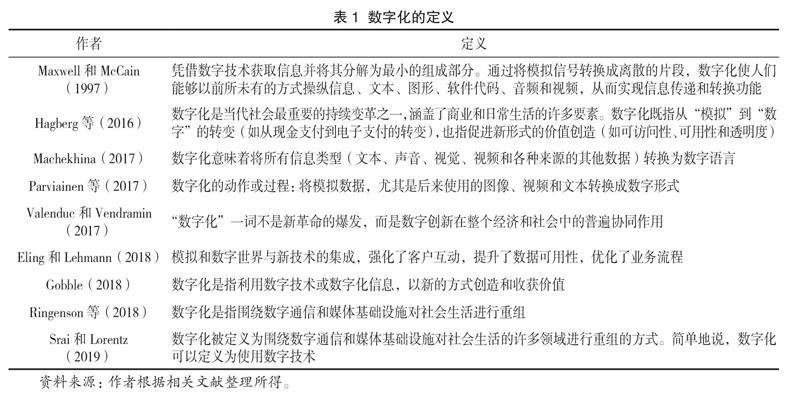

数字金融 | 企业数字化转型:概念界定、主要数字技术与衡量方法

数字金融 | 企业数字化转型:概念界定、主要数字技术与衡量方法

-

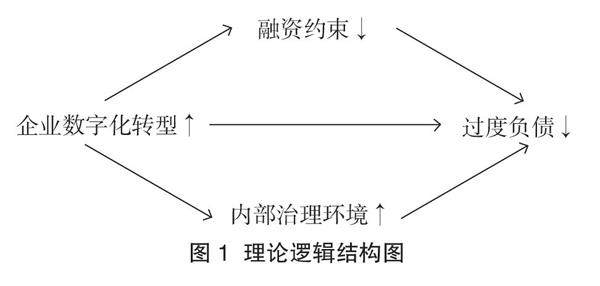

数字金融 | 数字化转型能降低企业过度负债吗?

数字金融 | 数字化转型能降低企业过度负债吗?

-

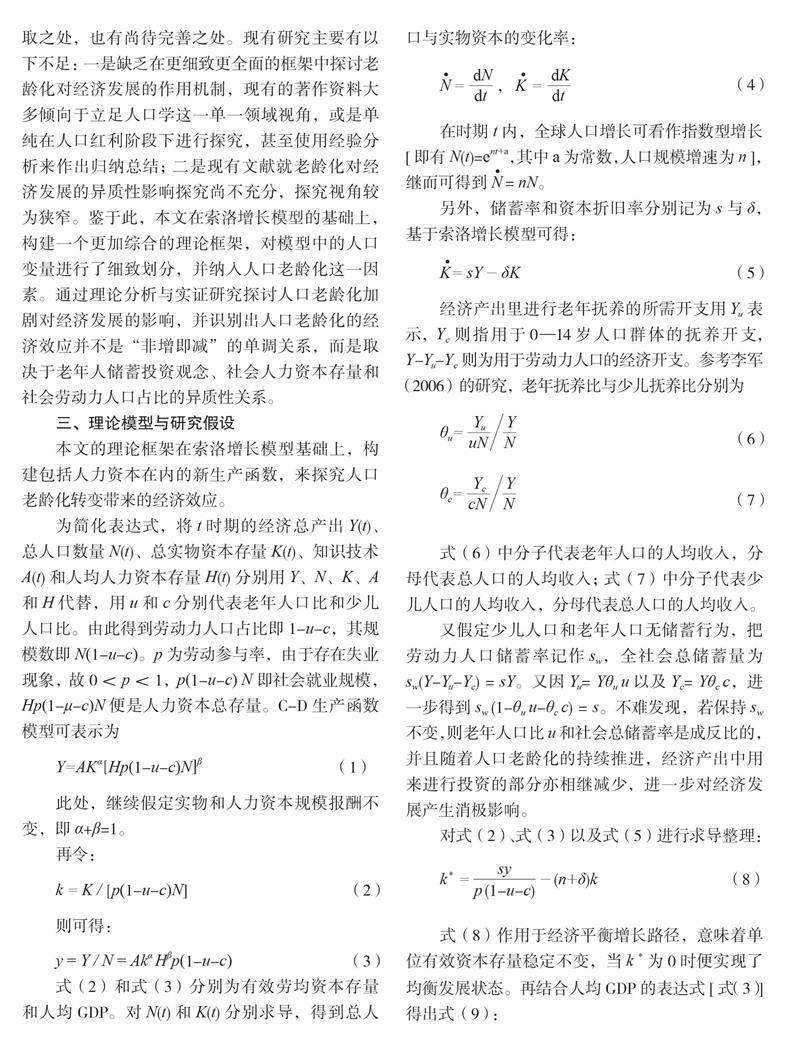

养老金融 | 人口老龄化的经济效应研究

养老金融 | 人口老龄化的经济效应研究

-

金融法治 | 单层制改革背景下独立董事法律义务与责任研究

金融法治 | 单层制改革背景下独立董事法律义务与责任研究

登录

登录