目录

快速导航-

特别关注 | 家电板块回暖而厨电依旧低迷

特别关注 | 家电板块回暖而厨电依旧低迷

-

观察 | 跳出 “内卷圈” 的啤酒业开启转型升级

观察 | 跳出 “内卷圈” 的啤酒业开启转型升级

-

观察 | 中药材涨价背景下行业的发展与规范

观察 | 中药材涨价背景下行业的发展与规范

-

观察 | 消费市场下沉,县域经济崛起

观察 | 消费市场下沉,县域经济崛起

-

财经观察 | 房地产企业税务财务风险案例启示

财经观察 | 房地产企业税务财务风险案例启示

-

财经观察 | 基于实物期权法的虚拟人企业价值评估研究

财经观察 | 基于实物期权法的虚拟人企业价值评估研究

-

财经观察 | 数字化转型对财务绩效的影响

财经观察 | 数字化转型对财务绩效的影响

-

财经观察 | 数据资产的确认与计量研究

财经观察 | 数据资产的确认与计量研究

-

财经观察 | 数字化转型对B企业的财务绩效影响研究

财经观察 | 数字化转型对B企业的财务绩效影响研究

-

财经观察 | 大数据企业价值评估模型比较研究

财经观察 | 大数据企业价值评估模型比较研究

-

财经观察 | "双碳"目标背景下企业ESG信息披露探讨

财经观察 | "双碳"目标背景下企业ESG信息披露探讨

-

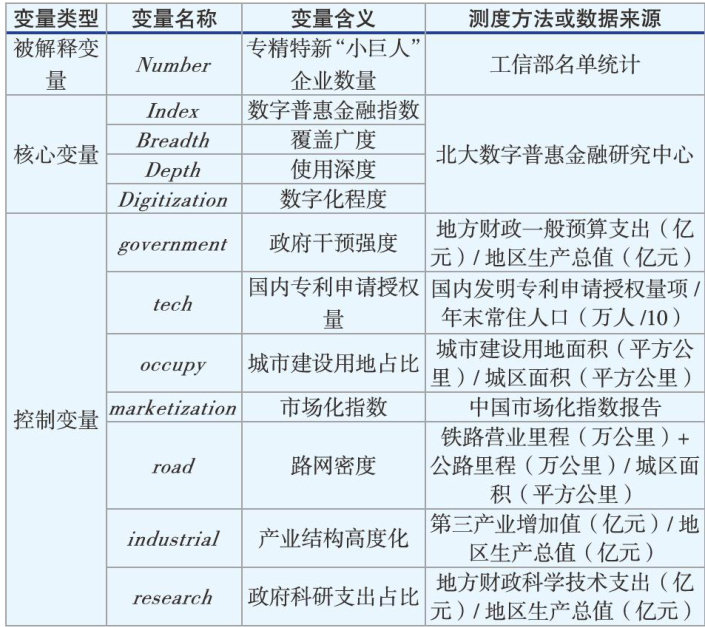

财经观察 | 数字普惠金融对专精特新企业发展的影响研究

财经观察 | 数字普惠金融对专精特新企业发展的影响研究

-

财经观察 | 数字基础设施与贸易绿色转型的路径研究

财经观察 | 数字基础设施与贸易绿色转型的路径研究

-

财经观察 | 数据资产价值评估现状分析

财经观察 | 数据资产价值评估现状分析

-

财经观察 | “双碳”目标下上市公司环境会计信息披露研究

财经观察 | “双碳”目标下上市公司环境会计信息披露研究

-

管理方略 | 双碳目标下企业“漂绿”行为的动因、机理与治理路径

管理方略 | 双碳目标下企业“漂绿”行为的动因、机理与治理路径

-

管理方略 | 区域数字创新驱动制造业升级:RCEP框架下的多维协同机制研究

管理方略 | 区域数字创新驱动制造业升级:RCEP框架下的多维协同机制研究

-

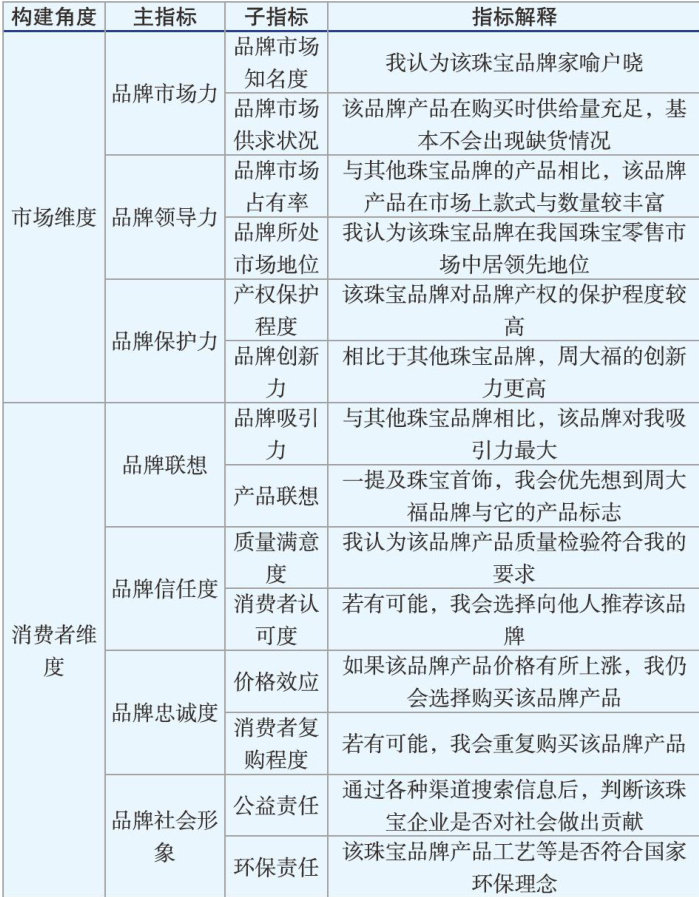

管理方略 | Interbrand模型中品牌强度的改进研究

管理方略 | Interbrand模型中品牌强度的改进研究

-

管理方略 | 数字普惠金融与实体企业破产风险

管理方略 | 数字普惠金融与实体企业破产风险

-

管理方略 | 双碳背景下制造业绿色库存优化研究

管理方略 | 双碳背景下制造业绿色库存优化研究

-

管理方略 | 新质生产力赋能制造业与现代服务业融合

管理方略 | 新质生产力赋能制造业与现代服务业融合

-

管理方略 | 碳中和目标下企业碳会计体系构建与实践路径探析

管理方略 | 碳中和目标下企业碳会计体系构建与实践路径探析

-

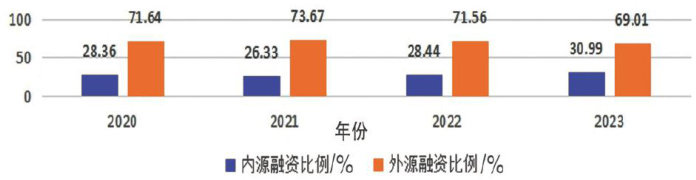

管理方略 | 企业融资结构存在的问题以及对策

管理方略 | 企业融资结构存在的问题以及对策

-

管理方略 | 绿色信贷对中国商业银行盈利能力的影响

管理方略 | 绿色信贷对中国商业银行盈利能力的影响

-

管理方略 | 互联网企业数据资产价值评估方法分析

管理方略 | 互联网企业数据资产价值评估方法分析

-

管理方略 | 数据资产入表难点与对策研究

管理方略 | 数据资产入表难点与对策研究

-

管理方略 | DeepSeek在会计中的运用及风险分析

管理方略 | DeepSeek在会计中的运用及风险分析

过往期刊

更多-

商业观察

2025年35期 -

商业观察

2025年34期 -

商业观察

2025年33期 -

商业观察

2025年32期 -

商业观察

2025年31期 -

商业观察

2025年30期 -

商业观察

2025年29期 -

商业观察

2025年28期 -

商业观察

2025年27期 -

商业观察

2025年26期 -

商业观察

2025年25期 -

商业观察

2025年24期 -

商业观察

2025年23期 -

商业观察

2025年22期 -

商业观察

2025年21期 -

商业观察

2025年20期 -

商业观察

2025年19期 -

商业观察

2025年18期 -

商业观察

2025年17期 -

商业观察

2025年16期 -

商业观察

2025年15期 -

商业观察

2025年14期 -

商业观察

2025年13期 -

商业观察

2025年12期 -

商业观察

2025年11期 -

商业观察

2025年10期 -

商业观察

2025年09期 -

商业观察

2025年08期 -

商业观察

2025年07期 -

商业观察

2025年06期 -

商业观察

2025年05期 -

商业观察

2025年04期 -

商业观察

2025年03期 -

商业观察

2025年02期 -

商业观察

2025年01期

登录

登录