[摘要]本文以杭州人工智能产业发展的“政策牵引力—生态支撑力—企业创新力”三重动力系统为核心,剖析其通过算力基建、数据治理、场景开放与制度韧性构建的全产业链生态范式。研究发现,杭州通过长期战略规划与精准政策工具的结合,形成了“技术研发—场景验证—市场推广”的良性循环,其经验为区域产业升级提供了系统性解决方案。基于此,本文提炼出人工智能驱动产业变革的普遍逻辑:城市需立足自身禀赋,将技术迭代、制度重构与生态演进深度融合,方能构建可持续的智能经济体系。

[摘要]高水平社会主义市场经济体制是中国式现代化的重要保障。本文利用熵值法测度了我国2014—2022年间30个省份的高水平社会主义市场经济体制建成度,并分别基于三大地区和南北方的视角,借助Dagum基尼系数、核密度估计、收敛模型、障碍因子诊断模型等研究方法揭示了高水平社会主义市场经济体制建成度的动态演进和障碍因素。结果发现:(1)在样本考察期内,各省的高水平社会主义市场经济体制建成度基本稳步提升,但省份间的差距较大。(2)三大地区之间的差异是造成发展不平衡的主要诱因,但南北差异呈扩大趋势。(3)全国、三大地区和南北方都存在β收敛,但 σ 收敛不显著。特别地,中西部地区相对于东部地区收敛速度较快,北方相对于南方收敛速度较快。(4)依据障碍因子诊断结果,创新潜力—市场需求—对外开放是构建高水平社会主义市场经济体制的重要组态路径。上述结论为剖析高水平社会主义市场经济体制提供了理论基准、特征事实和政策启示。

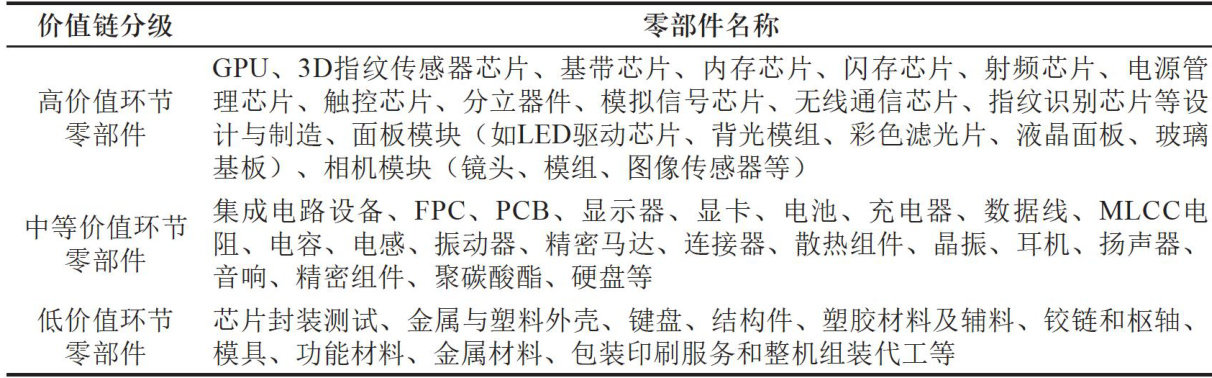

[摘要]当前,全球产业布局呈现加速重构趋势。在新一轮产业转移与制造业向发达国家部分回流并存的新发展形势下,需要深入分析重点产业的全球分布格局和网络联系,进而全面了解并深入掌握其新近趋势与未来走向。本文以消费电子产业作为研究对象,利用苹果、三星、惠普、戴尔、联想五大品牌供应商子公司分布地址数据,在对供应商生产的零部件价值含量进行等级划分基础上,揭示消费电子产业全球价值链分工整体格局。随后,利用供应商总部和子公司地址信息构建消费电子产业全球价值链网络联系,来进一步透视其网络结构以及不同国家和地区在网络中的地位特征。研究发现:首先,消费电子产业全球价值链分工模式仍呈现出以发达国家为主导、发展中国家为从属的分工体系。更进一步,从不同价值链环节空间分布来看,高价值环节零部件的生产布局较为分散,而中、低价值环节零部件生产则主要集中在中国大陆和东南亚国家。其次,消费电子产业全球价值链网络结构总体呈现出较强的“多中心”特征,即以美国、日本、韩国、中国台湾、中国大陆以及少数东南亚国家等为核心来构建生产网络联系。其中,发达国家是输出中心(向本土和非本土布局),发展中国家是接收中心(吸引非本土供应商布局)。第三,后全球化时代,消费电子产业全球价值链呈现出本土化、近岸化和友岸化布局特征,尤其是高价值零部件倾向于在发达国家布局,同时进一步加强了与东南亚的生产联系,而中国大陆在吸引高、中、低不同价值链环节的供应商布局方面仍然处于核心地位。

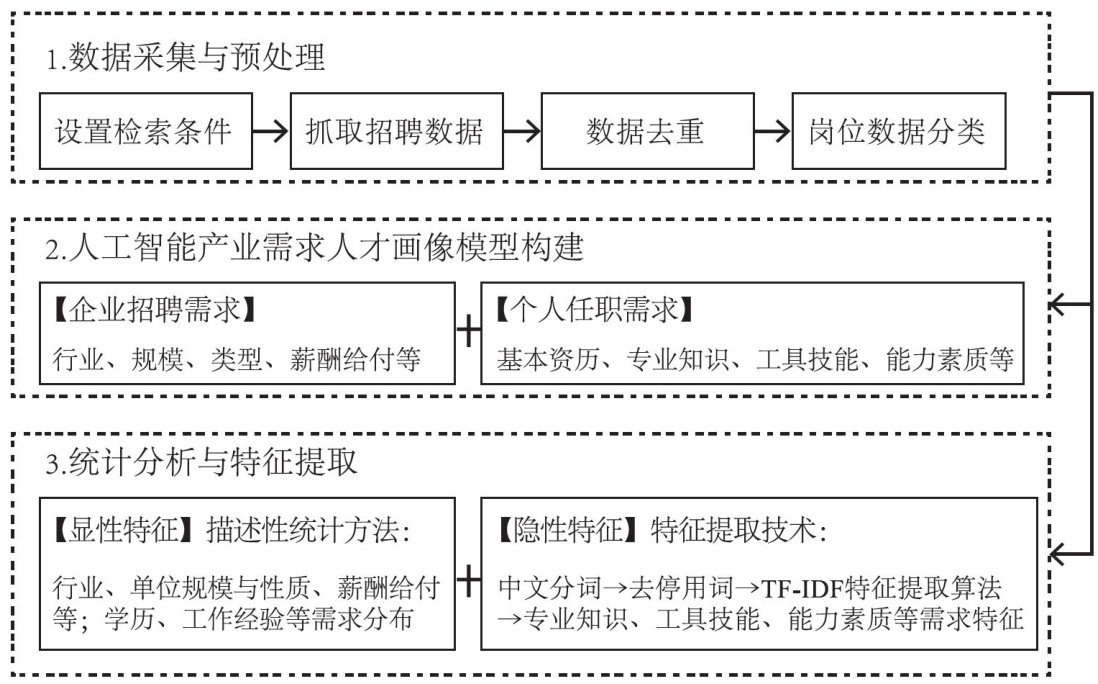

[摘要]人工智能是上海贯彻落实国家战略部署重点发展的三大先导产业之一。伴随人工智能产业的迅猛发展,人工智能产业人才的需求数量呈倍数级增长,需求特征也呈现出多样化趋势。本研究以国内某大型招聘网站作为数据源,获取到上海市2023年3—4月共计10290条人工智能产业相关的招聘信息,基于构建的人工智能产业人才需求画像模型框架,采用中文分词、特征提取等文本挖掘技术,从企业招聘需求和个人任职需求两个维度,对招聘企业的区域分布、类型分布、所属行业、岗位类型、薪酬给付以及对人才的基本资历、专业知识、技能工具、能力素质等需求特征开展了分析。研究结果表明,上海人工智能产业人才需求呈现出区域集聚、岗位多元、行业广泛、薪酬较高、资历丰富、专业融合等特点。结合需求特征,为上海更精准地引育人工智能人才提出了相关建议。

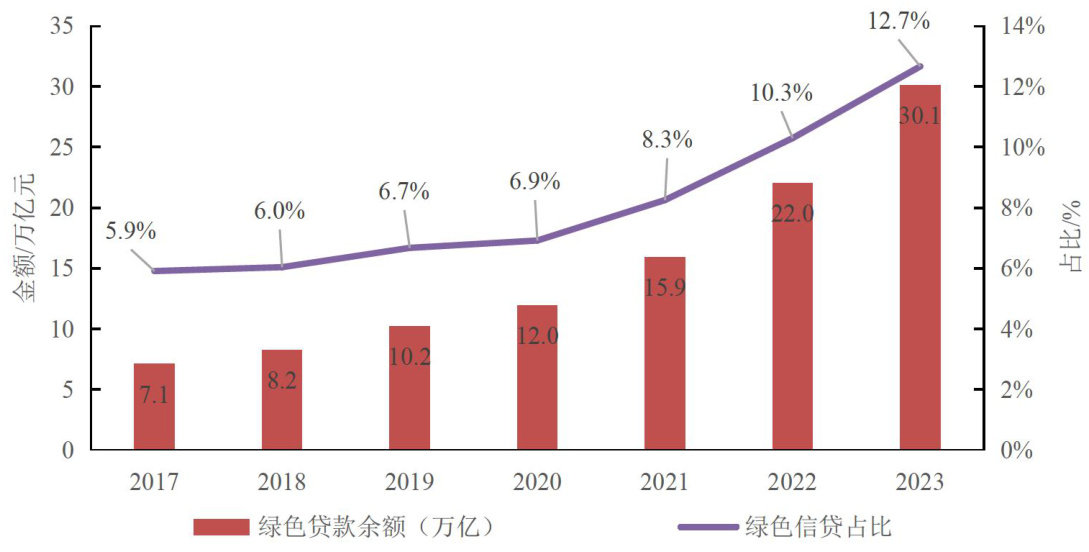

[摘要]绿色信贷作为绿色金融实践的主要手段,在推进绿色经济、低碳经济、循环经济的国家战略落地的同时,会对展业绿色信贷的商业银行的业务期限、流动性准备及其经营风险带来新的影响。基于我国银行绿色信贷业务发展较快且在银行间发展不平衡的现实特征,选择以2012—2023年的我国29家上市银行数据为样本,考察绿色信贷对商业银行经营风险的影响及作用机制。研究结果表明:绿色信贷与商业银行风险存在负相关关系,银行开展绿色信贷能降低自身经营风险。从作用机制上,绿色信贷可以通过增加银行绿色声誉,吸引更多优质绿色项目降低选择成本和违约概率,从而降低银行的经营风险。绿色信贷还可以通过产生利息这一稳定收入来源,同时稳定以利息收入为主的传统盈利结构,从而降低银行的经营风险。进一步分析发现宽松的货币政策在绿色信贷降低银行风险上有正向的调节作用。最后,根据国家金融监督管理总局的银行分类发现,绿色信贷抑制银行风险的作用在不同类别银行上的作用效果不同,在国有银行的效果最为明显,股份制银行次之,城市商业银行依然显著,农村商业银行效果则不显著。

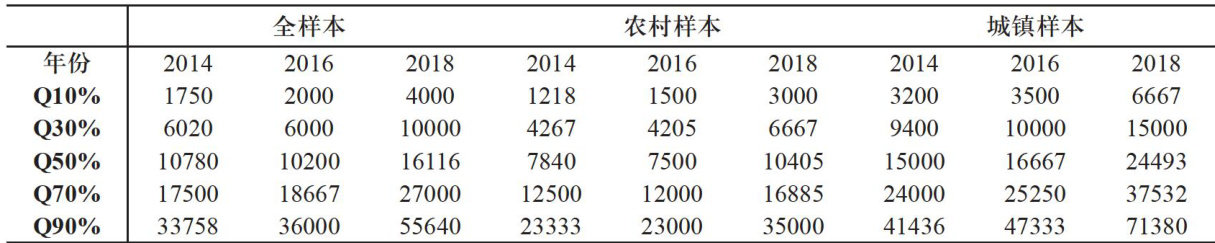

[摘要]金融可得性在城乡居民的收入差距中有着重要影响。为探究金融可得性对城乡家庭收入差距的影响机制,本文通过测度城乡家庭的金融可得性水平,基于CFPS(2014-2018年)数据,分析金融可得性对城乡家庭个人收入的影响:基准回归结果表明,金融可得性能提高家庭收入,特别是对于低收入阶层的家庭尤为显著;分位数回归发现,金融可得性对城镇家庭不同来源的收入影响效应不一致,但无论是工资性收入、经营性收入、财产性收入还是转移性收入,金融可得性对提高低收入阶层家庭的这些收入的影响都大于高收入阶层;进一步研究发现,金融可得性对缩小城乡家庭收入差距有显著的影响,无论对于城镇或农村家庭,获得金融服务的家庭间收入差距都要小于未得到金融服务的家庭间差距。

登录

登录